前五大厂商竞争日趋激烈,5G市场忽现波动

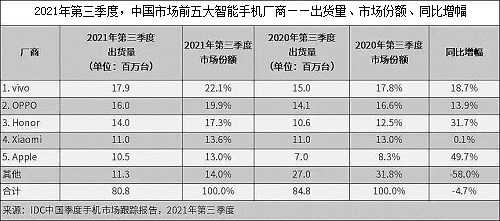

2021年第三季度,根据国际数据公司(IDC)最新的手机季度跟踪报告,中国智能手机市场出货量约为8080万台,同比下降4.7%。平均单价的持续上涨及产品创新力不足以刺激消费者换机周期缩短成为市场持续走低的主要因素。相比上半年,头部厂商的份额差距持续缩小,前五大厂商市场份额均已超过两位数。

vivo

继续保持国内市场第一的位置。其中迭代的X70系列,以及子品牌iQOO旗舰新品,对vivo在600~800美元(不含税基准,下同)价位段的市场份额产生了一定带动作用,其中X70 Pro﹢通过“自研ISP”等差异化特点,吸引了用户关注,在线上渠道表现突出。

OPPO

由于没有重要新品的带动,第三季度市场份额相比上半年有所下降,但相比去年依旧维持增长。A系列和Reno 6系列为OPPO保证了在中端市场(200~400美元)以及中高端市场(400~600美元)份额的稳定。但其余价位段面对竞品的冲击,份额出现一定下滑。

荣耀

在主力产品Honor 50系列的持续热销和X20、Magic3系列等新品发布的带动下,渠道的信心、上游供应链的合作意愿都在快速提升,帮助荣耀市场份额快速升至17.3%,进入国内市场前三。

小米

在第三季度遇到了一定的供应问题,导致包括Redmi Note 10在内的主力产品面临较长时间的缺货,影响了市场表现。不过,新发布的MIX 4系列以及持续热销的Redmi 9系列分别在600~800美元和150美元以下价位段,帮助小米稳定了整体市场份额。

苹果

相比去年同期,新品发布节奏回归正常,同比增幅接近50%,其中,iPhone13系列在国内出货量占比约40%,成为高速增长的最大驱动力。同时,更优惠的定价策略也使得iPhone13系列中的高阶版本出货量占比相比去年同期iPhone12系列更高。

近日,随着中国市场5G正式迈入商用两周年,5G终端也已经完全成为国内市场主流。2021年第三季度,5G智能手机占整体市场出货量的77.0%,但值得一提的是,第三季度国内4G智能手机的出货量占比在近两年首次出现反弹。究其原因,一方面来自华为在不可抗力的影响下,不得已大幅转向4G产品;另一方面,其他头部厂商入门级4G产品,市场需求依旧展现出明确的持续性,包括在下半年内仍然有若干4G新品在国内市场面市。

IDC中国研究经理王希认为,在5G终端高速渗透的行业背景下,国内市场4G占比出现反弹无疑是短期内的波动,但这种波动依然折射出消费者对于主流、普惠型价位段产品的持续需求。终端厂商在持续实施高端化战略的同时,不应忽视对普惠型产品的持续投入。

来源:新华网